Decyzja o przystąpieniu do Pracowniczych Programów Kapitałowych (PPK) w wieku 55+ może być kluczowa dla bezpieczeństwa finansowego na emeryturze. Osoby w tym wieku, które mają co najmniej trzymiesięczny staż pracy, mogą skorzystać z tej formy oszczędzania, co pozwala na zwiększenie zgromadzonych środków. PPK oferuje elastyczność wypłat, a także dodatkowe wpłaty od pracodawcy i państwa, co czyni go atrakcyjnym rozwiązaniem, nawet dla tych, którzy zaczynają oszczędzać w późniejszym okresie życia.

Warto wiedzieć, że uczestnictwo w PPK nie tylko zwiększa oszczędności, ale także daje możliwość wypłaty zgromadzonych funduszy po osiągnięciu 60. roku życia w korzystniejszy sposób. Oszczędzanie w PPK jest opłacalne niezależnie od wieku, a krótkotrwałe oszczędzanie może przynieść wymierne korzyści finansowe. W tym artykule przyjrzymy się, dlaczego warto rozważyć przystąpienie do PPK po 55. roku życia oraz jakie korzyści płyną z tej decyzji. Kluczowe wnioski:- Osoby w wieku 55-70 lat mogą przystąpić do PPK, pod warunkiem co najmniej trzymiesięcznego stażu pracy.

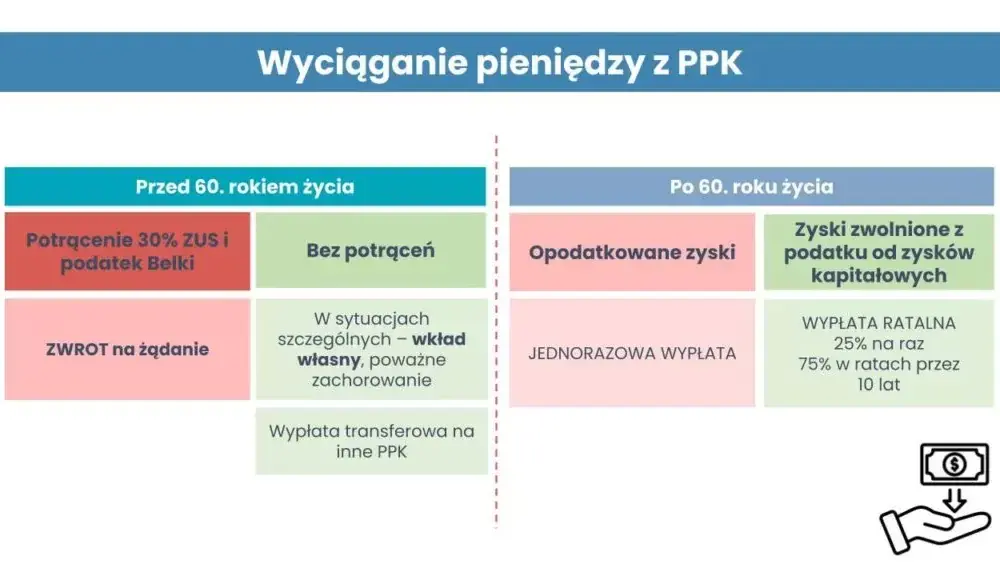

- W PPK można wypłacić zgromadzone środki w dowolnym momencie, ale najkorzystniej jest to zrobić po osiągnięciu 60. roku życia.

- Uczestnicy PPK finansują wpłatę podstawową w wysokości 2% swojego wynagrodzenia, z możliwością obniżenia do 0,5% dla osób o niższym wynagrodzeniu.

- PPK oferuje dodatkowe wpłaty od pracodawcy i państwa, co zwiększa wartość zgromadzonych oszczędności.

- Krótkotrwałe oszczędzanie w PPK może przyczynić się do większej stabilności finansowej w okresie emerytalnym.

Dlaczego warto rozważyć PPK po 45 roku życia dla bezpieczeństwa finansowego?

Decyzja o przystąpieniu do Pracowniczych Planów Kapitałowych (PPK) po 45. roku życia może znacząco wpłynąć na bezpieczeństwo finansowe w okresie emerytalnym. W miarę zbliżania się do wieku emerytalnego, wiele osób zaczyna dostrzegać potrzebę zbudowania solidnych podstaw finansowych, które zapewnią im stabilność i komfort po zakończeniu kariery zawodowej. PPK oferuje możliwość systematycznego oszczędzania, co jest kluczowe dla osób, które chcą uniknąć finansowych trudności w przyszłości.

Oprócz oszczędności, uczestnictwo w PPK po 45. roku życia może przynieść dodatkowe korzyści, takie jak wkłady pracodawcy oraz możliwość korzystania z funduszy inwestycyjnych. Warto zauważyć, że im wcześniej zaczniemy oszczędzać, tym większy potencjał na akumulację kapitału. Dla osób w wieku 45+ PPK staje się nie tylko środkiem do oszczędzania, ale także sposobem na zbudowanie finansowej poduszki bezpieczeństwa, co jest niezwykle istotne w obliczu nadchodzącej emerytury.

Korzyści z przystąpienia do PPK w późniejszym wieku

Przystąpienie do PPK w późniejszym wieku niesie ze sobą szereg istotnych korzyści, które mogą znacząco wpłynąć na przyszłe oszczędności. Po pierwsze, uczestnicy PPK mogą liczyć na wpłaty pracodawcy, które zwiększają wartość zgromadzonych środków. Po drugie, oszczędności gromadzone w PPK mogą być inwestowane, co daje szansę na ich pomnażanie. Po trzecie, PPK oferuje również możliwość skorzystania z ulg podatkowych, co dodatkowo zwiększa atrakcyjność tego rozwiązania. Oto kluczowe korzyści dla osób powyżej 45. roku życia:

- Wkład pracodawcy: Dodatkowe środki na konto oszczędnościowe, co zwiększa całkowitą wartość oszczędności.

- Potencjał wzrostu: Możliwość inwestowania zgromadzonych środków, co może prowadzić do wyższych zysków.

- Ulgi podatkowe: Korzyści podatkowe związane z odkładaniem na przyszłość, co pozwala na większą efektywność finansową.

Jak PPK wspiera oszczędzanie na emeryturę dla osób 45+

Pracownicze Plany Kapitałowe (PPK) odgrywają kluczową rolę w oszczędzaniu na emeryturę, szczególnie dla osób powyżej 45. roku życia. Dzięki systematycznemu odkładaniu środków, uczestnicy PPK mogą zbudować solidny kapitał, który będzie stanowił wsparcie finansowe w okresie emerytalnym. PPK umożliwia gromadzenie oszczędności w sposób zorganizowany, co jest szczególnie istotne w kontekście rosnących kosztów życia oraz wydatków związanych z emeryturą. Dodatkowo, PPK oferuje korzystne rozwiązania podatkowe, które mogą zwiększyć wartość zgromadzonych środków.

Warto zauważyć, że uczestnictwo w PPK nie tylko pomaga w systematycznym odkładaniu, ale także daje możliwość skorzystania z ulg podatkowych. Osoby, które zdecydują się na przystąpienie do PPK, mogą liczyć na korzyści podatkowe, które przyczyniają się do zwiększenia ich oszczędności. Dzięki tym rozwiązaniom, PPK staje się atrakcyjnym narzędziem dla osób 45+, które pragną zapewnić sobie lepszą przyszłość finansową na emeryturze.

Zrozumienie mechanizmów PPK i ich wpływu na finanse

Pracownicze Plany Kapitałowe (PPK) to system, który ma na celu wspieranie oszczędzania na przyszłość. Jego mechanizmy opierają się na regularnych wpłatach, które są dokonywane przez pracowników oraz pracodawców. Uczestnicy PPK mają możliwość inwestowania zgromadzonych środków w różne fundusze, co zwiększa potencjał na wzrost kapitału. Dzięki temu, PPK staje się nie tylko sposobem na oszczędzanie, ale także na pomnażanie zgromadzonych funduszy.

W ramach PPK, każdy uczestnik zobowiązany jest do dokonywania wpłat, które wynoszą 2% wynagrodzenia, z możliwością obniżenia do 0,5% dla osób o niższych dochodach. Pracodawcy również mają obowiązek dokonywania wpłat, co dodatkowo zwiększa wartość oszczędności. Warto również wspomnieć o strategiach inwestycyjnych, które są dostępne w ramach PPK. Uczestnicy mogą wybierać spośród różnych funduszy inwestycyjnych, co pozwala im dostosować swoje inwestycje do indywidualnych potrzeb i celów finansowych.

Wkłady pracodawcy jako dodatkowe wsparcie finansowe

Wkłady pracodawcy w ramach Pracowniczych Planów Kapitałowych (PPK) stanowią istotny element, który zwiększa wartość oszczędności pracowników. Pracodawcy są zobowiązani do dokonywania wpłat na rzecz swoich pracowników, co przekłada się na dodatkowe środki na ich konto PPK. Tego rodzaju wsparcie finansowe nie tylko zwiększa zgromadzone oszczędności, ale także motywuje pracowników do dłuższego pozostawania w firmie oraz do aktywnego uczestnictwa w programie oszczędnościowym. Dzięki temu, osoby 45+ mogą znacznie poprawić swoje bezpieczeństwo finansowe na emeryturze.

| Firma | Wkład pracodawcy (%) |

| Firma A | 1,5% |

| Firma B | 2% |

| Firma C | 1,5% + 0,5% po 5 latach |

Elastyczność wypłat z PPK – co warto wiedzieć?

Elastyczność wypłat z Pracowniczych Planów Kapitałowych (PPK) to jeden z kluczowych aspektów, który przyciąga uczestników. Uczestnicy mają możliwość wypłaty zgromadzonych środków w różnych momentach, co daje im większą kontrolę nad swoimi finansami. Warto jednak pamiętać, że wypłaty przed osiągnięciem wieku emerytalnego mogą wiązać się z określonymi konsekwencjami podatkowymi. Dlatego przed podjęciem decyzji o wypłacie warto dokładnie zapoznać się z warunkami i skutkami finansowymi takiego działania.

Czytaj więcej: Najgłośniejsze gwiazdy w 2023: aktualne informacje i plotki

Obawy i mity dotyczące PPK dla osób powyżej 45 roku życia

Osoby powyżej 45 roku życia często mają wiele obaw związanych z Pracowniczymi Planami Kapitałowymi (PPK). Wiele z tych obaw wynika z niepełnej wiedzy na temat programu oraz powszechnych mitów, które krążą w społeczeństwie. Często starsze pokolenie obawia się, że PPK nie przyniesie im korzyści, lub że nie są wystarczająco młodzi, aby zacząć oszczędzać w tym systemie. Te lęki mogą prowadzić do rezygnacji z możliwości, które mogłyby znacząco poprawić ich sytuację finansową na emeryturze.

Wśród najczęstszych mitów można wymienić przekonanie, że PPK jest jedynie dla młodszych pracowników, co jest nieprawdą. Osoby w wieku 45+ mogą zyskać wiele dzięki dodatkowemu wsparciu finansowemu, które oferuje PPK. Kolejnym mitem jest obawa przed utratą kontroli nad swoimi środkami, co również nie znajduje potwierdzenia w rzeczywistości. PPK oferuje elastyczność i możliwość wypłaty środków w dogodnym czasie, co daje uczestnikom większą swobodę w zarządzaniu swoimi finansami.

Najczęstsze nieporozumienia na temat PPK w starszym wieku

Wielu starszych pracowników ma błędne wyobrażenia na temat Pracowniczych Planów Kapitałowych (PPK). Te nieporozumienia mogą skutecznie zniechęcać do przystąpienia do programu, a tym samym ograniczać ich potencjalne oszczędności na emeryturę. Ważne jest, aby zrozumieć, że PPK jest korzystne dla osób w każdym wieku, a zwłaszcza dla tych, którzy są w wieku okołoemerytalnym.

-

Mit 1: PPK jest tylko dla młodszych pracowników.

W rzeczywistości każdy, kto jest zatrudniony, może przystąpić do PPK, niezależnie od wieku. -

Mit 2: Uczestnictwo w PPK oznacza utratę kontroli nad swoimi oszczędnościami.

PPK oferuje elastyczność, a uczestnicy mogą decydować o wypłatach w odpowiednim dla siebie czasie. -

Mit 3: PPK nie przynosi korzyści osobom starszym.

Osoby powyżej 45 roku życia mogą skorzystać z dodatkowych wpłat pracodawcy oraz oszczędności podatkowych.

Jak skutecznie zarządzać inwestycjami w PPK?

Zarządzanie inwestycjami w Pracowniczych Planach Kapitałowych (PPK) jest kluczowe, szczególnie dla osób powyżej 45 roku życia, które zbliżają się do emerytury. Ważne jest, aby regularnie monitorować swoje inwestycje i dostosowywać je do zmieniającej się sytuacji rynkowej oraz osobistych potrzeb. Warto również rozważyć dywersyfikację portfela inwestycyjnego, co oznacza rozłożenie środków na różne instrumenty finansowe, aby zminimalizować ryzyko. Dobrą praktyką jest również korzystanie z narzędzi analitycznych, które pomogą ocenić wydajność inwestycji.

Inwestorzy powinni również być świadomi swoich celów finansowych i horyzontu czasowego. Osoby, które planują emeryturę w krótkim czasie, mogą chcieć skoncentrować się na bardziej stabilnych i mniej ryzykownych inwestycjach. Z kolei ci, którzy mają więcej czasu, mogą zdecydować się na bardziej agresywne strategie inwestycyjne. Regularne przeglądanie i aktualizacja strategii inwestycyjnej jest niezbędne, aby zapewnić, że inwestycje w PPK będą zgodne z osobistymi celami finansowymi.

Jak efektywnie korzystać z PPK, aby uniknąć pułapek finansowych?

Aby efektywnie korzystać z PPK i uniknąć pułapek finansowych, kluczowe jest zrozumienie zasad działania programu oraz świadome podejmowanie decyzji finansowych. Osoby w wieku 45+ powinny skupić się na długoterminowym planowaniu, które uwzględnia ich przyszłe potrzeby finansowe. Warto także regularnie uczestniczyć w szkoleniach lub konsultacjach dotyczących PPK, aby być na bieżąco z wszelkimi zmianami i nowościami w programie.

Planowanie finansowe powinno obejmować nie tylko oszczędności w PPK, ale także integrację z innymi formami oszczędzania. Osoby powinny rozważyć, jak PPK wpisuje się w ich ogólną strategię finansową, a także jakie inne instrumenty mogą wspierać ich cele emerytalne. Kluczowe jest, aby nie polegać wyłącznie na PPK jako jedynym źródle oszczędności, ale traktować je jako jeden z elementów szerszego planu finansowego.

Planowanie finansowe z PPK w kontekście innych oszczędności

Integracja PPK z innymi planami oszczędnościowymi jest istotnym krokiem w kierunku zabezpieczenia przyszłości finansowej. Osoby powyżej 45 roku życia powinny rozważyć, jak PPK może współgrać z ich innymi oszczędnościami, takimi jak Indywidualne Konta Emerytalne (IKE) czy oszczędności w bankach. Ważne jest, aby stworzyć spójny plan, który uwzględnia różne źródła dochodu na emeryturze, co pozwoli na lepsze zarządzanie finansami.

| Rodzaj oszczędności | Korzyści |

| PPK | Wpłaty pracodawcy, oszczędności podatkowe |

| IKE | Brak podatku od zysków kapitałowych, elastyczność wypłat |

| Oszczędności bankowe | Bezpieczeństwo, łatwy dostęp do środków |

Wykorzystanie technologii do optymalizacji inwestycji w PPK

W dzisiejszych czasach, wykorzystanie technologii może znacząco zwiększyć efektywność zarządzania inwestycjami w PPK. Aplikacje mobilne oraz platformy inwestycyjne oferują narzędzia analityczne, które umożliwiają śledzenie wydajności portfela w czasie rzeczywistym. Dzięki tym technologiom, inwestorzy mogą szybko reagować na zmiany rynkowe i dostosowywać swoje strategie w oparciu o aktualne dane. Warto również rozważyć korzystanie z algorytmów inwestycyjnych, które mogą pomóc w podejmowaniu świadomych decyzji inwestycyjnych, minimalizując ryzyko i maksymalizując potencjalne zyski.

Co więcej, edukacja finansowa poprzez kursy online i webinaria może dostarczyć cennych informacji na temat nowoczesnych strategii inwestycyjnych. Uczestnictwo w takich programach pozwala na bieżąco aktualizować swoją wiedzę i umiejętności, co jest szczególnie ważne w szybko zmieniającym się świecie finansów. Inwestorzy powinni także rozważyć korzystanie z funkcji automatycznego inwestowania, które mogą pomóc w regularnym oszczędzaniu bez konieczności ciągłego monitorowania rynku, co jest korzystne dla osób, które prowadzą intensywny tryb życia.